税金でメリットがあり、この度めでたく?妻が従業員になりました!

色々調べて、労基署→ハローワーク→税務署と足を運んだものの、随分と雇用手続きに無駄が生じてしまいました

よってここに、お役所をまわって得た情報と、妻を従業員にするにあたって調べたことを、整理のためここにまとめました

何かのお役に立てば幸いです

やはり、お役所系への書類提出は面倒で骨が折れますねぇ~

労働条件の通知の作成

※ 労働条件通知書(雇入れ通知書)は、労働基準法第15条、労働準法施行規則第5条の規定により使用者は必ず労働条件通知書を労働者に交付することが義務になっています。

作成に当たっては、厚生労働省が公開している「労働条件通知書」をパクるのが手っ取り早いです

様式集 (必要な様式をダウンロードしてご使用下さい。) | 東京労働局

親族を従業員にする場合、ほとんどの方が作ってないと思うのですが、本来従業員を雇う場合は作成が必要です。多くの企業でフォーマットが似ているので、厚生労働省を参考にしていることが多いのですね

労働保険の手続き

従業員の手続きについて調べ始めたとき名称の定義が各サイトであいまいで迷ったのですが、労働保険は労災保険(労働者災害補償保険)と雇用保険の総称です

労働者(パートタイマー、アルバイト含む)を一人でも雇用していれば、業種・規模の如何を問わず労働保険の適用事業となり、事業主は成立(加入)手続を行い、労働保険料を納付しなければなりません(農林水産の一部の事業は除きます。)。

この労働保険制度は、昭和50年に全面適用となってから既に45年余りを経過し、その間に適用事業数は着実に増加し、令和元年度末現在で約330万事業に達していますが、現在においてもなお相当数の未手続事業が存在しているとみられ、このことは、労働保険制度の健全な運営、費用の公平負担、労働者の福祉の向上等の観点から極めて重要な課題となっており、早急な未手続事業の解消が求められています。

このため、厚生労働省では、平成17度から「未手続事業一掃対策」に取り組み、各種事業主団体、個別事業主への訪問指導の強化や、保険関係の成立(加入)手続を取らない事業主に対しては、積極的な職権での成立手続の実施等を行っております。

引用:厚生労働省

https://www.mhlw.go.jp/bunya/roudoukijun/howtoroudouhoken/

上記にある通り、個人事業主も従業員を雇った場合、労働保険に入る必要があります!

この手続きに必要な書類や手続き先の機関は、厚生労働省のホームページが非常にわかりやすいです

1、保険関係成立届(保険関係が成立した日の翌日から起算して10日以内)

2、概算保険料申告書(保険関係が成立した日の翌日から起算して50日以内)

3、雇用保険適用事業所設置届(設置の日の翌日から起算して10日以内)

4、雇用保険被保険者資格取得届(資格取得の事実があった日の翌月10日まで)

従業員を雇う際には、上記の4点を労働基準監督署と公共事業安定所(ハローワーク)に行って提出する必要があります

「1、保険関係成立届」と「2、概算保険料申告書」を労働基準監督署へ、「3、雇用保険適用事業所設置届」と「4、雇用保険被保険者資格取得届」をハローワークに提出します

しかし、妻を従業人にする際にはどれも提出の必要がありません

労働基準監督署に行って事情を説明したところ、「生計を共にする親族の場合、提出の必要はありません」と言われました

その足でハローワークにも行ったのですが、「そもそも妻は生計を共にしている親族なので労働保険に入ることはできません」と説明を受けました

完全な無駄足です・・この2件で午前が潰れました

なので、上記4点の書類は、妻を従業員にする際は提出の必要がありません。労働基準監督署もハローワークも行く必要はありません

税務署への届け出

税務署に給与をこれから支払いますという届け出が必要になります。届け出は税務署のみすればよいことになります

税務署に届出る書類は以下の3つの書類となります

青色事業専従者給与に関する届出書

この書類を提出することこそが最大のメリット!

「青色事業専従者給与に関する届出書」は、その年の3月15日が提出期限です

ただし、新たに事業を始めたときや新たに青色専業専従者になった人がいるときは、そのタイミングから2カ月以内に届け出を出せば問題ないです

届け出る給与額は上限。実際に支払った額が下回っても問題はありません。筆者は月額8万円と記載しました。その範囲で給与を支払っていれば、源泉徴収税(給与や賞与などから天引きする所得税)を払う必要がありません

国税庁の令和3年分の源泉徴収税額表が参考になります。実際には8万8千円までは、源泉徴収する必要がありません

給与支払事務所等の開設届出書

税務署に「これから従業員に給与を払います」という届け出なわけですが、特に難しい記入個所はありませんでした

なお、個人事業の新規開業と同時に従業員を雇う場合は、開業届にその旨を記載しておけばOKでこちらは提出不要です

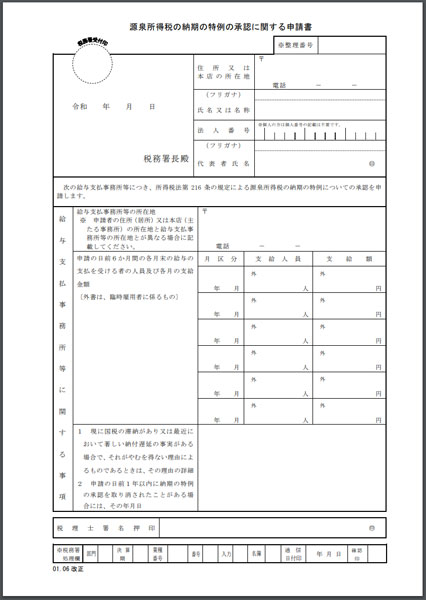

源泉所得税の納期の特例の承認に関する申請書

源泉所得税は毎月納付義務がありますが、「源泉所得税の納期の特例の承認に関する申請書」の届出を行えば、年2回まとめて納付することが可能になります

1月から6月までの納付分を7月10日までに、7月から12月までの納付分を、翌年1月20日にまとめて納付することができるようになります

:源泉所得税の納税

給与所得者の扶養控除等(異動)申告書の作成

毎年記入してもらうものです。その年の最初の給料日までに記入してもらい、保管しておくというのが原則です。どこかへ提出する必要はありません。もし税務署などから求められたら提出することになっています。

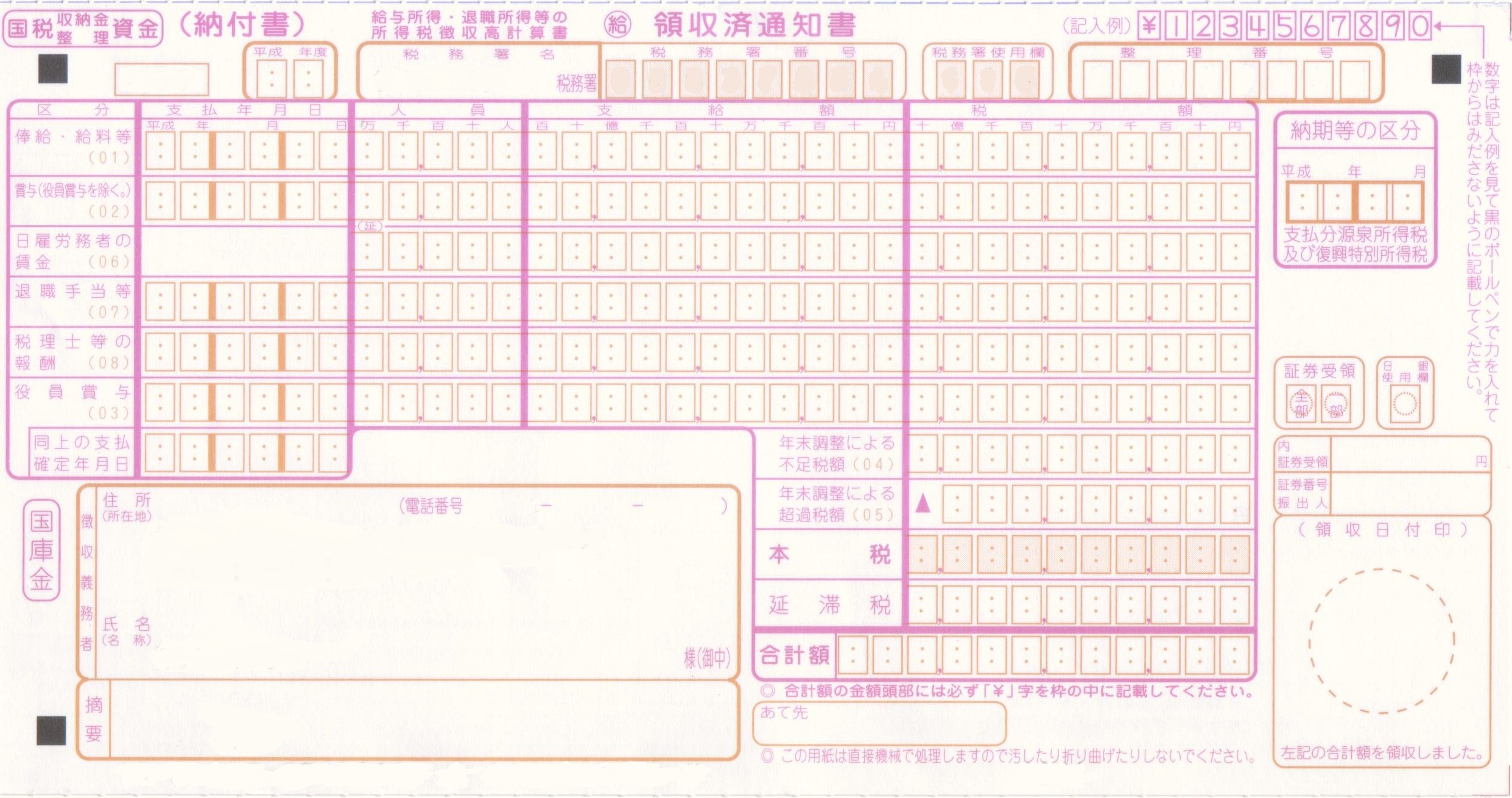

給与所得・退職所得等の所得税徴収高計算書の提出

給与を支払った場合は、所得税を源泉徴収し税務署に納付する必要があります。所得税が0円でも、納付書を提出する必要があります

徴収した月の翌月10日が納付期限です。納付する際には「給与所得・退職所得等の所得税徴収高計算書」を使います

記入方法は国税庁のホームページを参考にするのがおススメです

改元に伴う源泉所得税の納付書の記載のしかた(リーフレット)

https://www.nta.go.jp/publication/pamph/gensen/kaigennitomonau/pdf/001.pdf

*****